正规线上配资

正规线上配资

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

老铁们,我是财官。今天教大家一招财报侦探术:当一份成绩单表面“退步”,却被北向资金和社保基金悄悄重仓时,千万别急着下结论。

这背后,往往藏着市场老手们心照不宣的真相。比如这家公司,三季度业绩下滑16%,但它的报表里,却同时出现了三个让人看不懂的“矛盾”信号。

第一幕:案发现场——消失的利润与“聪明钱”的抉择

首先,我们抵达“案发现场”。2025年三季度,大商股份的业绩4.45亿,同比下滑16.22%。乍一看,这是份不及格的答卷。

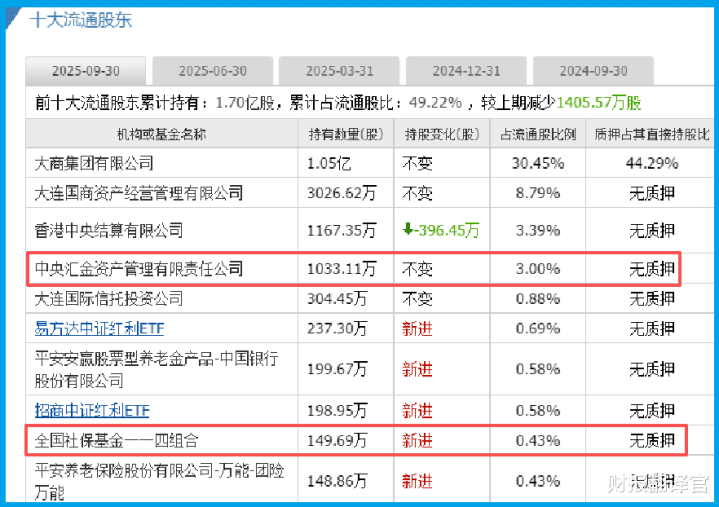

但诡异的是,中央汇金和社保基金一一四组合这样的“国家队”和长期资本,却稳稳坐在前十大股东之列。他们难道看走了眼?第一个矛盾点出现了。

第二幕:关键线索一——41%毛利的“护城河”

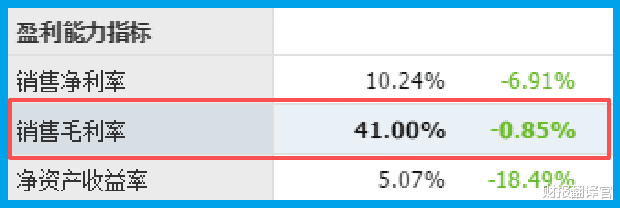

侦探需要寻找被忽视的细节。我们发现,在收入承压时,公司的销售毛利率却坚挺地维持在41.00%的高位。

这说明什么?说明它的产品或服务有很强的定价权或成本控制力,盈利能力的基本盘非常稳固。利润下滑,可能并非因为竞争力丧失。

第三幕:关键线索二——现金为王的“实权”

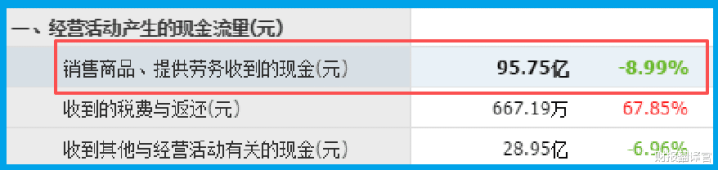

更硬的证据来了:同期销售商品收到的现金高达95.75亿,竟然是营业收入的整整两倍。

这个数据至关重要。它意味着,公司不仅把货卖出去了,钱也几乎都实实在在地收了回来,甚至可能预收了大量货款。

现金流是企业的血液,这充沛的“血液”与下滑的利润,构成了第二个强烈反差。

第四幕:关键线索三——历史新高的存货是“包袱”还是“粮草”?

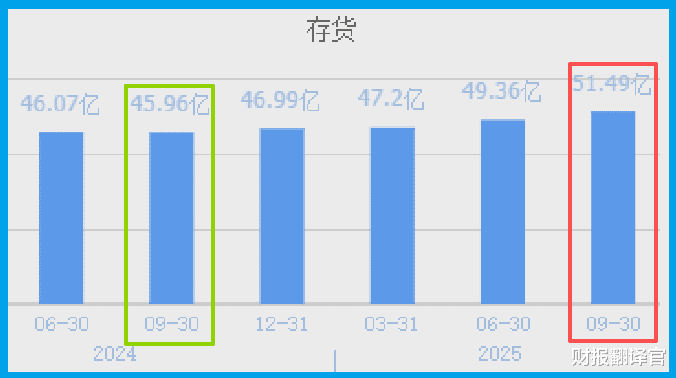

最大的谜题在此:公司存货账面价值达到51.49亿,同比增长12.02%,且创下历史新高。

在传统分析里,这常被看作风险。但在当下,结合其强大的现金流,这很可能不是滞销的“包袱”,而是主动囤积的“战略粮草”。

或许是在为消费复苏、或是一场重要的市场攻势提前备货,而这对公司未来业绩的增长是非常有利的。

第五幕:串联线索——订单与意图的浮出水面

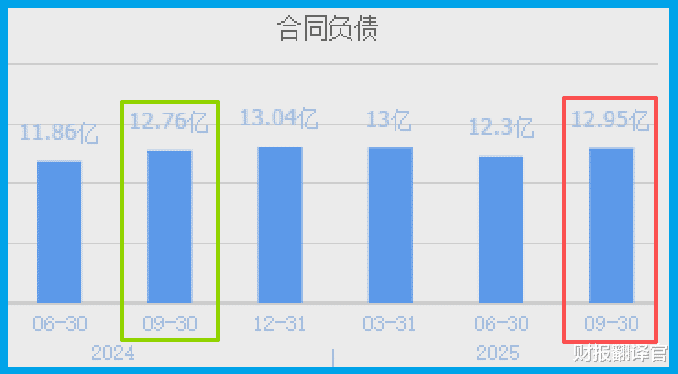

最后一块拼图:公司收到客户的订单金额为12.95亿,同比增长1.48%。

在复杂环境下,订单仍能保持增长,验证了其市场需求依然存在。现在,所有线索可以串联起来了。

高毛利保实力、极强现金流控风险、囤积存货谋未来、订单增长显韧性。

那些“聪明钱”的布局,或许正是在下注这种“短期承压、长期蓄势”的状态。

风险告知

在众多亮眼数据中,有一个关键运营指标出现了值得警惕的变化:公司的产品销售周期长达466天,同比显著放缓了17.34%。

这个数字像一个突然变慢的钟摆。它意味着,从产品备货到最终完成销售,整个循环耗时超过15个月,速度正在变慢。

这可能指向几种情况:终端消费需求转弱,使得商品在渠道内流转不畅;

或是公司为应对市场变化,主动调整了销售策略与节奏,导致库存去化速度被动延长。

最终结案:一种“保守的远见”

这家公司拥有百货、超市、家电连锁等业态的大型综合性百货商场,聚焦实体零售核心业务。

其控股股东大商集团有限公司向辽宁省及大连市政府相关部门已经递交了关于支持公司申请免税品经营资质的请示,所以其还具备免税店概念。

财官看来,这份财报描绘的是一家在逆风中,优先选择“筑牢根基、储备未来”而非盲目追求短期数字的企业形象。

它用极高的毛利率证明了自己的“护城河”,用惊人的现金回款能力展示了经营的“稳健性”,又用创纪录的存货和持续流入的订单,含蓄表达了对未来的“预判”。

北向资金与社保基金的驻足,或许正是对这种审慎且富有远见的财务策略的投票。

在充满不确定性的环境中,这种“保守的远见”,本身就是一种稀缺的竞争力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

正规线上配资

正规线上配资

京海配资提示:文章来自网络,不代表本站观点。

正规线上配资 这组写真太勾人!看完心都跟着飘!_穿着_阳光_什么

正规线上配资 美国一旦关掉GPS,全球导弹将一夜之间“变瞎”?只有这2国除外_格洛纳斯_精度_信号